A kötvényekkel kapcsolatban meg kell érteni mi a különbség kamat és a hozam között. Most ezt tanulhatod meg egyszerűen és megértheted mi az egyik legfontosabb kockázat a kötvényekkel kapcsolatban. Ha kihagytad az előző részt, kérlek először olvasd el, vagy nézd meg, hiszen ez a cikk arra épül.

Ha inkább megnéznéd ezt a cikket videós formában, akkor itt a lehetőség:

Kamat és hozam

Ha például állampapírt veszel, vagy egy cég kötvényét veszed meg, az fizet valamekkora kamatot. Ez a kamat a kötvény névértékére vonatkozik, ezt a kamatot kell kifizetnie a cégnek a névértéken felül. A kamat azt mutatja meg, hogy a kötvény kifizetése hogyan viszonyul a névértékéhez. Ha Te adtál kölcsön az államnak vagy a cégnek és a névértéket fizetted a kötvényért, akkor ez a kamat egyben a te befektetésed hozamát is jelenti. Befizetted a névértéket és arra kapod a kamatokat, a kamat egyben hozamod is.

Viszont, ha te eladod a kötvényedet Bélának, akkor Béla hozama már más lesz. De miért?

Azért lesz más, mert te nem a névértéken adod el a kötvényt, hanem drágábban vagy olcsóbban. Béla már nem a névértéket fogja befektetni, de attól még a kötvény ugyanazt a kamatot fizeti A kötvény mint papírdarab nem tudja ki a tulajdonosa, ezért továbbra is ugyanannyi kamatot fizet. Tehát mivel Béla vagy többet vagy kevesebbet fizetett a kötvényért mint te, az ő hozama más lesz mint a tiéd. A kötvény hozama a névleges kamat mellett függ annak vételárától is. A kötvény hozama azt mutatja meg, hogy milyen a befektetésünk teljesítménye, mennyit realizáltunk.

Ez világos, de miért kéne drágábban vagy olcsóbban eladnod a kötvényt? Na, itt ugrik a majom a vízbe!

Egy példa

Nem kell aggódni, ez csak elsőre tűnik bonyolultnak. Például te vettél egy 100 000 Ft névértékű, 2 éves futamidejű és 10% fix kamatozású állampapírt. Ugye 10% a névleges kamata, minden évben 10 000 Ft-ot fizet és a második év végén még a névértékét is visszakapod. Ennek a pénzáramlása így néz ki:

Befizetés: -100 000 Ft

1. év: +10 000 Ft

2. év: +110 000 Ft

Eddig világos a dolog. Most tegyük fel, hogy eltelik egy év, te megkaptad a 10 000 Ft-ot, de addigra a jegybank már levitte az alapkamatot és most a piaci hozamszint 5%. Ha ma vennél állampapírt, csak 5% kamatot kapnál érte. A te papírod viszont továbbra is 10%-ot fizet, ezért nyilván többet ér egy mai ugyanannyi névértékű papírnál.

De mennyit ér? Ha most adod el Bélának mennyit kérj érte? Bélának két választása van.

- Vagy vesz az Államkincstárban 100 000 Ft-ért 5% kamatozású állampapírt és egy év múlva 105 000 Ft-hoz jut

- Vagy megveszi a te papírodat ami 10%-ot kamatozik és egy év múlva 110 000 Ft-hoz jut.

Béla nyilván hajlandó lesz többet fizetni, mint 100 000 Ft, hiszen ugyanannyi pénzért több kamatot kapna. (Most tekintsünk el a költségektől és a kockázatoktól.) Bélának annyit kell fizetnie, hogy a hozama 5% legyen. Ha Béla megveszi a kötvényedet és egy év múlva 110 000 Ft-ot fog kapni, akkor mennyit kell most fizessen, hogy a hozama 5% legyen?

Egyszerűsített megoldás: a 110 000 Ft 95%-át kell fizesse, hiszen ehhez adódik hozzá az 5% hozama. 110 000 Ft x 0,95 = 104 500 Ft.

Pontosabb megoldás: 110 000 Ft / 105 x 100 = 104 762 Ft.

Profibb megoldás: diszkontáljuk a 110 000 Ft-ot, tehát elosztjuk az 1+kamattal az első hatványon, 110 000 Ft / (1 + 0.05) = 104 762 Ft

Tehát Béla fizet 104 762 Ft-ot, egy év múlva kap 110 000 Ft-ot és a hozama 5%.

Te viszont egy év alatt kaptál 10 000 Ft kamatot, visszakaptad a befizetett 100 000 Ft-ot és keletkezett még 4 762 Ft árfolyamnyereséged is (összesen 114 762 Ft)! A kötvényed árfolyama növekedett! Ezért a te hozamod egy év alatt 14,7%! A kamat hiába volt 10%, a Te hozamod 14,7% lett.

Hozamok változása és az árfolyam

Ebből az derül ki, hogy a hozamszint változása hogyan hat a kötvények árfolyamára. Ha a hozamszint csökken, mint az előbbi példában, akkor az árfolyam emelkedik és ez fordítva is igaz.

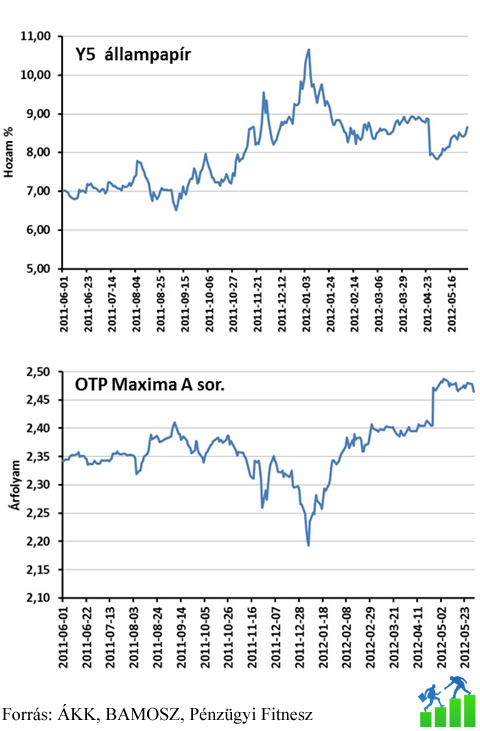

De ne menjünk el a látványos példa mellett. Az alábbi ábra 2011 június és 2012 június közti időszakot mutatja be, felül az 5 éves állampapír referenciahozamai látod (Y5 és egyszerűsítsük mostantól hozamnak), alul pedig az OTP Maxima A sorozat kötvényalap árfolyamát. Az adatokat akár te is le tudod tölteni az ÁKK és a BAMOSZ erre vonatkozó weboldaláról. Természetesen más kötvényalapot is meg lehetne nézni, hasonló eredménnyel. Azt is tudjuk, hogy ez a kötvényalap nem csak 5 éves állampapírba fekteti a pénzed, de szemléltető példának megteszi…

Szóval azt láthatod, hogy a felső ábrán 2012 januárjáig emelkednek a hozamok, az állam egyre több kamatot fizet, ha állampapírt ad el, ezután pedig csökkennek a hozamok. Ezzel párhuzamosan pedig a kötvényalap árfolyama 2012 januárjáig csökken, utána pedig növekszik. Pont ellentétesen mozog a hozamokkal.

Kamatkockázat

Másképpen megfogalmazva, a kötvények vagy állampapírok kamatkockázatát láthatod. Ha növekszik a kamatszint, akkor a kötvények árfolyama csökken, ha csökken a kamatszint, akkor a kötvények árfolyama növekszik. A kötvények hozama erősen függ a kamatkörnyezettől.

Azt hiszem, hogy mára bőven sok információt olvashattál erről. Ha ezzel kapcsolatban kérdésed van, tedd fel nyugodtan! A következő alkalommal profibb szinten is megbeszéljük a kötvények árfolyamát és azon keresztül további érdekességeket fogsz látni. Aztán pedig elmondom, hogy mennyire erős ez a kamatkockázat.

Kötvény és állampapír iskola

- Az első cikkben és videóban megbeszéltük mi a jegybank alapkamat és hogyan hat a gazdaságra.

- A második cikkben és videóban megmutattam miért gyengül a forint és miért furcsa a kamatrendszer Magyarországon. Mi a kapcsolat a kamatok és a deviza árfolyama között?

- A harmadik cikkben és videóban elmagyaráztam a lehetetlen szentháromságot és azt, hogy Soros György erre alapozva hogyan spekulált az angol jegybank ellen. Hogy lehetne erősíteni a forintot úgy, hogy a kamatokat alacsonyan tartjuk és ez mibe kerülne?

- A negyedik cikkből és videóból megtudhattad mi a kötvény, milyen előnyei vannak és egy kockázatáról is szó esett.

- Az ötödik cikkben és videóban arról tanulhattál, hogy mi a különbség kamat és hozam közt, illetve hogy az állampapíroknak van kamatkockázata.

- A hatodik cikkben és videóban megmutattam mi a kötvény árfolyama, a fogalmakat a Webkincstárból, mint nettó és bruttó árfolyam, felhalmozott kamat. Láthattad hogyan kell kiszámolni ezeket.

- A hetedik cikkben és videóban pedig a kötvények átlagidejéről volt szó. Haladók még a kiszámolását és láthatták.

- A nyolcadik cikkben és videóban elmagyaráztam hogyan függ a kötvények árfolyama a kamatváltozástól és az idő múlásától, az átlagidőtől. Mennyire veszélyes egy állampapír?

Ha tetszett ez a cikk, kérlek oszd meg másokkal is! Sokat jelentene nekem, ha feliratkoznál a hírlevelemre (ritkán kapsz tőlem levelet, akkor is a te érdekedben) és ha nem szeretnél semmiről sem lemaradni, akkor kövesd a Facebook oldalam vagy a Youtube csatornám!

Weboldalam, blog, klub, interjúk: Ide kattints!

Iratkozz fel a hírlevélre ingyenes e-könyvért cserébe: Feliratkozok!

Facebook oldalam: Itt találod!

Kérdezz bármit Telegram app-on keresztül: Kérdezek!

Ennek a cikknek az eredeti változatát itt találod.

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.